Fintech, hay công nghệ tài chính, không còn là một thuật ngữ xa lạ mà đã trở thành một xu hướng tất yếu, len lỏi vào mọi ngóc ngách của ngành tài chính hiện đại. Bạn có bao giờ tự hỏi làm thế nào mình có thể chuyển tiền ngay lập tức chỉ với vài cú chạm trên điện thoại, hay đầu tư vào thị trường chứng khoán mà không cần đến sàn giao dịch không? Đó chính là sức mạnh của Fintech là gì.

Tuy nhiên, dù xuất hiện ngày càng nhiều, vẫn còn không ít người dùng cảm thấy mơ hồ về Fintech và vai trò thực sự của nó trong cuộc sống. Nhiều câu hỏi được đặt ra: Fintech chính xác là gì? Nó hoạt động ra sao và liệu có an toàn không? Hiểu được những băn khoăn đó, bài viết này của AZWEB sẽ là kim chỉ nam giúp bạn giải mã mọi thứ về Fintech. Chúng tôi sẽ cùng bạn đi từ định nghĩa cơ bản, khám phá nguồn gốc, tìm hiểu các ứng dụng phổ biến, phân tích lợi ích, và nhận định về tương lai của lĩnh vực đầy tiềm năng này. Hãy cùng bắt đầu hành trình khám phá thế giới công nghệ tài chính ngay bây.

Fintech là gì và nguồn gốc của thuật ngữ

Để hiểu rõ về một khái niệm, cách tốt nhất là bắt đầu từ những điều cơ bản nhất. Vậy, Fintech thực sự là gì và nó đã ra đời như thế nào? Việc nắm vững định nghĩa và lịch sử sẽ giúp bạn có một cái nhìn tổng quan và vững chắc hơn về cuộc cách mạng công nghệ này.

:max_bytes(150000):strip_icc()/FinancialTechnology_Final_4196400-3a7fb7e98adf4370b6e493034ade80bd.jpg)

Định nghĩa fintech

Fintech là một thuật ngữ được ghép lại từ hai từ tiếng Anh: “Finance” (Tài chính) và “Technology” (Công nghệ). Hiểu một cách đơn giản nhất, Fintech là việc ứng dụng các công nghệ tiên tiến vào hoạt động tài chính nhằm thay đổi, cải tiến và tối ưu hóa các sản phẩm, dịch vụ tài chính truyền thống. Thay vì phải đến ngân hàng để thực hiện giao dịch, bạn có thể làm mọi thứ thông qua một ứng dụng trên điện thoại thông minh.

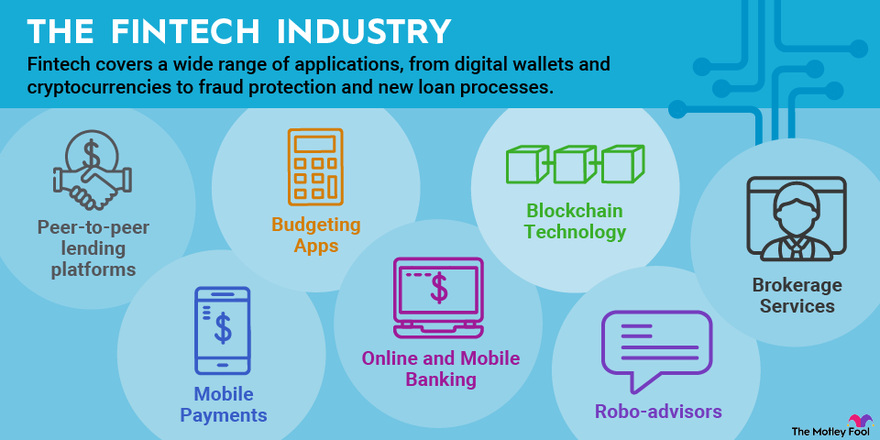

Phạm vi hoạt động của Fintech vô cùng rộng lớn, bao trùm lên hầu hết các lĩnh vực của ngành tài chính. Nó không chỉ dừng lại ở các hoạt động thanh toán, chuyển tiền mà còn mở rộng sang cho vay ngang hàng (P2P Lending), gọi vốn cộng đồng (Crowdfunding), quản lý tài sản số, bảo hiểm công nghệ (Insurtech), và cả tư vấn tài chính tự động (Robo-advisors). Mục tiêu cuối cùng của Fintech là làm cho các dịch vụ tài chính trở nên tiện lợi, nhanh chóng, dễ tiếp cận và có chi phí thấp hơn cho tất cả mọi người.

Nguồn gốc và lịch sử phát triển thuật ngữ fintech

Mặc dù thuật ngữ “Fintech” chỉ thực sự bùng nổ trong thập kỷ qua, khái niệm kết hợp công nghệ và tài chính đã có lịch sử lâu đời hơn thế. Những chiếc máy ATM đầu tiên ra đời vào những năm 1960 có thể được xem là một trong những hình thức sơ khai nhất của Fintech, giúp tự động hóa việc rút tiền mà không cần giao dịch viên. Tiếp theo đó, sự ra đời của hệ thống giao dịch điện tử và ngân hàng trực tuyến vào những năm 1980 và 1990 đã đặt những viên gạch nền móng vững chắc cho sự phát triển sau này.

Thuật ngữ “Fintech” bắt đầu được sử dụng rộng rãi hơn vào đầu thế kỷ 21, nhưng cột mốc quan trọng nhất chính là cuộc khủng hoảng tài chính toàn cầu năm 2008. Sự sụp đổ của các định chế tài chính lớn đã làm suy giảm lòng tin của công chúng vào hệ thống ngân hàng truyền thống, từ đó mở đường cho các công ty công nghệ nhỏ gọn, linh hoạt và sáng tạo hơn tham gia vào thị trường. Sự phát triển vũ bão của internet và điện thoại thông minh sau đó đã trở thành chất xúc tác mạnh mẽ, đưa Fintech từ một lĩnh vực tiềm năng trở thành một thế lực định hình lại toàn bộ ngành tài chính toàn cầu như chúng ta thấy ngày nay.

Sự kết hợp giữa công nghệ và tài chính trong fintech

Bản chất của Fintech nằm ở sự giao thoa mạnh mẽ giữa hai lĩnh vực tưởng chừng như riêng biệt: công nghệ và tài chính. Chính những đột phá công nghệ đã trở thành động lực cốt lõi, thổi một luồng gió mới vào ngành tài chính vốn được xem là bảo thủ và chậm thay đổi. Hãy cùng tìm hiểu xem những công nghệ nào đang đứng sau cuộc cách mạng này và chúng đã tác động đến ngành tài chính truyền thống ra sao.

Công nghệ nào đang thúc đẩy fintech?

Sức mạnh của Fintech được tạo nên bởi sự hội tụ của nhiều công nghệ nền tảng. Mỗi công nghệ đóng một vai trò riêng biệt nhưng lại kết hợp chặt chẽ với nhau để tạo ra những sản phẩm, dịch vụ tài chính đột phá. Dưới đây là những “trụ cột” công nghệ chính:

- Trí tuệ nhân tạo (AI) và Học máy (Machine Learning): AI giống như một bộ não thông minh, giúp các công ty Fintech phân tích hành vi người dùng, đánh giá rủi ro tín dụng một cách chính xác, cung cấp các chatbot hỗ trợ khách hàng 24/7 và đưa ra các lời khuyên đầu tư được cá nhân hóa.

- Công nghệ chuỗi khối (Blockchain): Nổi tiếng qua các loại tiền điện tử như Bitcoin, Blockchain mang đến sự minh bạch và an toàn vượt trội cho các giao dịch. Công nghệ này giúp loại bỏ các bên trung gian, giảm chi phí và tăng tốc độ xử lý, đặc biệt trong các giao dịch xuyên biên giới.

- Điện toán đám mây (Cloud Computing): Hãy tưởng tượng Cloud Computing như một “kho chứa” dữ liệu khổng lồ và linh hoạt trên Internet. Nó cho phép các công ty Fintech lưu trữ, xử lý lượng lớn thông tin khách hàng một cách an toàn và hiệu quả, đồng thời dễ dàng mở rộng quy mô dịch vụ mà không cần đầu tư quá nhiều vào hạ tầng vật lý.

- Dữ liệu lớn (Big Data): Hàng ngày, chúng ta tạo ra một lượng dữ liệu khổng lồ từ các giao dịch, tương tác trực tuyến. Big Data giúp các công ty Fintech thu thập và phân tích nguồn dữ liệu này để thấu hiểu sâu sắc hơn về nhu cầu và thói quen của khách hàng, từ đó tạo ra những sản phẩm “đo ni đóng giày” cho từng người.

Tác động của công nghệ với ngành tài chính truyền thống

Sự trỗi dậy của các công nghệ trên đã tạo ra một làn sóng thay đổi mạnh mẽ, buộc ngành tài chính truyền thống phải tự làm mới mình. Mô hình kinh doanh của các ngân hàng và tổ chức tài chính đang dần dịch chuyển. Thay vì tập trung vào các chi nhánh vật lý, họ phải đầu tư mạnh mẽ hơn vào nền tảng số, ứng dụng di động và trải nghiệm khách hàng trực tuyến.

Công nghệ không chỉ là một thách thức mà còn là một cơ hội. Việc áp dụng Fintech giúp các ngân hàng truyền thống tăng hiệu quả hoạt động đáng kể. Các quy trình thủ công, tốn thời gian như thẩm định hồ sơ vay vốn hay xác minh danh tính khách hàng (eKYC) giờ đây có thể được tự động hóa, giúp giảm thiểu chi phí nhân sự và vận hành. Quan trọng hơn cả, trải nghiệm người dùng được cải thiện vượt bậc. Khách hàng có thể tiếp cận dịch vụ mọi lúc, mọi nơi chỉ với một chiếc điện thoại, mang lại sự hài lòng và lòng trung thành cao hơn.

Các ứng dụng phổ biến của fintech hiện nay

Lý thuyết về công nghệ có thể khá trừu tượng, nhưng những ứng dụng thực tế của Fintech lại vô cùng gần gũi và quen thuộc trong cuộc sống hàng ngày của chúng ta. Từ việc thanh toán một tách cà phê cho đến việc lên kế hoạch đầu tư cho tương lai, Fintech đang hiện diện ở khắp mọi nơi. Hãy cùng điểm qua những ứng dụng phổ biến và tiêu biểu nhất.

Ví điện tử và thanh toán số

Đây có lẽ là ứng dụng Fintech quen thuộc nhất với người dùng Việt Nam. Các ví điện tử như MoMo, ZaloPay, ShopeePay (trước đây là AirPay), hay các cổng thanh toán như Payoo đã trở thành một phần không thể thiếu trong giao dịch hàng ngày. Thay vì phải mang theo tiền mặt hay thẻ ngân hàng lỉnh kỉnh, bạn chỉ cần một chiếc điện thoại thông minh để quét mã QR và thanh toán hóa đơn điện, nước, internet, mua vé xem phim, hay chuyển tiền cho bạn bè chỉ trong vài giây.

Sự bùng nổ của ví điện tử và thanh toán số đang thúc đẩy mạnh mẽ xu hướng thanh toán không dùng tiền mặt tại Việt Nam. Nó không chỉ mang lại sự tiện lợi, nhanh chóng cho người dùng mà còn giúp các cửa hàng, doanh nghiệp dễ dàng quản lý dòng tiền, giảm thiểu rủi ro thất thoát và tiếp cận được tệp khách hàng năng động, yêu thích công nghệ. Quá trình giao dịch được ghi lại rõ ràng, minh bạch, giúp người dùng dễ dàng theo dõi chi tiêu cá nhân.

Cho vay trực tuyến và đầu tư số

Bên cạnh thanh toán, Fintech còn tạo ra một cuộc cách mạng trong lĩnh vực tín dụng và đầu tư. Các nền tảng cho vay trực tuyến, đặc biệt là cho vay ngang hàng (P2P Lending), đã nổi lên như một giải pháp thay thế linh hoạt cho các kênh vay vốn truyền thống. Các nền tảng này kết nối trực tiếp những người có nhu cầu vay với những người có tiền nhàn rỗi muốn cho vay để sinh lời, cắt giảm các thủ tục phức tạp và thời gian chờ đợi tại ngân hàng. Nhờ đó, những cá nhân hay doanh nghiệp nhỏ khó tiếp cận vốn ngân hàng có thêm một kênh huy động vốn hiệu quả.

Trong lĩnh vực đầu tư, Fintech cũng mở ra cánh cửa cho những nhà đầu tư cá nhân với số vốn nhỏ. Các ứng dụng đầu tư chứng khoán, chứng chỉ quỹ cho phép người dùng bắt đầu chỉ với vài trăm nghìn đồng. Đặc biệt, sự xuất hiện của các “cố vấn robot” (Robo-advisors) sử dụng thuật toán để tự động xây dựng và quản lý danh mục đầu tư dựa trên khẩu vị rủi ro và mục tiêu tài chính của người dùng, giúp việc đầu tư trở nên đơn giản và dễ tiếp cận hơn bao giờ hết.

Lợi ích và tác động của fintech đối với ngành tài chính truyền thống

Sự phát triển của Fintech không chỉ mang lại những ứng dụng tiện lợi cho người dùng mà còn tạo ra những tác động sâu sắc, làm thay đổi toàn bộ cục diện của ngành tài chính. Nó vừa là một thách thức lớn, vừa là một cơ hội vàng cho các tổ chức tài chính truyền thống nếu biết cách nắm bắt.

Ưu điểm nổi bật của fintech

Fintech mang lại nhiều lợi ích vượt trội so với các mô hình tài chính cũ, tập trung vào việc tối ưu hóa trải nghiệm và chi phí cho người dùng cuối. Dưới đây là những ưu điểm chính:

- Tiện lợi và tốc độ: Đây là lợi ích dễ thấy nhất. Với Fintech, các giao dịch tài chính có thể được thực hiện 24/7, mọi lúc mọi nơi, chỉ cần có kết nối internet. Việc chuyển tiền, thanh toán hay vay vốn chỉ mất vài phút thay vì vài ngày như trước đây.

- Chi phí thấp hơn: Do hoạt động chủ yếu trên nền tảng số và tự động hóa nhiều quy trình, các công ty Fintech có chi phí vận hành thấp hơn đáng kể so với các ngân hàng có mạng lưới chi nhánh vật lý rộng lớn. Lợi thế này được chuyển hóa thành các khoản phí dịch vụ thấp hơn cho khách hàng.

- Tăng cường khả năng tiếp cận: Fintech giúp phá bỏ các rào cản địa lý và thủ tục, mang dịch vụ tài chính đến với những đối tượng mà trước đây ngân hàng truyền thống khó lòng phục vụ, chẳng hạn như người dân ở vùng sâu vùng xa, người lao động tự do hay các doanh nghiệp siêu nhỏ. Đây được gọi là tài chính toàn diện (Financial Inclusion).

- Cá nhân hóa trải nghiệm: Nhờ vào khả năng phân tích dữ liệu lớn (Big Data) và AI, các công ty Fintech có thể hiểu rõ nhu cầu của từng khách hàng để cung cấp những sản phẩm, dịch vụ và lời khuyên được “may đo” riêng, giúp nâng cao sự hài lòng và gắn kết của người dùng.

Thách thức và cơ hội cho các tổ chức tài chính truyền thống

Sự trỗi dậy của Fintech đặt ra một bài toán không hề dễ dàng cho các ngân hàng và tổ chức tài chính lâu đời. Họ phải đối mặt với sự cạnh tranh gay gắt từ các công ty công nghệ linh hoạt, sáng tạo và có lợi thế về chi phí. Nếu không kịp thời thay đổi, họ có nguy cơ mất dần thị phần vào tay những “kẻ thách thức” nhanh nhạy này.

Tuy nhiên, trong thách thức luôn ẩn chứa cơ hội. Thay vì đối đầu trực tiếp, xu hướng chung hiện nay là hợp tác cùng phát triển. Các ngân hàng có lợi thế về uy tín, nguồn vốn khổng lồ, giấy phép hoạt động và tệp khách hàng lớn. Trong khi đó, các công ty Fintech lại mạnh về công nghệ, sự đổi mới và khả năng thấu hiểu trải nghiệm người dùng. Sự kết hợp giữa “gã khổng lồ” và “chàng tí hon” có thể tạo ra những mô hình kinh doanh đột phá, mang lại lợi ích cho cả hai bên và cho toàn bộ thị trường. Đây chính là động lực thúc đẩy quá trình chuyển đổi số mạnh mẽ trong ngành ngân hàng, giúp họ trở nên hiện đại và hiệu quả hơn.

Xu hướng phát triển và tương lai của fintech

Thế giới công nghệ luôn vận động không ngừng, và Fintech cũng không phải là ngoại lệ. Những gì chúng ta thấy hôm nay chỉ là khởi đầu. Tương lai của ngành tài chính sẽ tiếp tục được định hình bởi những xu hướng công nghệ mới, hứa hẹn mang lại những thay đổi còn sâu rộng hơn nữa. Hãy cùng AZWEB dự báo về tương lai và sự phát triển bền vững của Fintech.

Xu hướng công nghệ mới trong fintech

Các công nghệ nền tảng như AI, Blockchain, Big Data sẽ tiếp tục tiến hóa và được ứng dụng sâu hơn. Bên cạnh đó, một số xu hướng mới đang nổi lên và được dự báo sẽ trở thành tâm điểm trong thời gian tới:

- Tài chính phi tập trung (DeFi – Decentralized Finance): Được xây dựng trên nền tảng công nghệ Blockchain, DeFi hướng đến việc tạo ra một hệ thống tài chính mở, minh bạch, không bị kiểm soát bởi bất kỳ tổ chức trung gian nào như ngân hàng hay chính phủ. Các dịch vụ như cho vay, đi vay, giao dịch tài sản sẽ được thực hiện thông qua các hợp đồng thông minh (smart contracts) một cách tự động.

- AI và siêu cá nhân hóa: Trí tuệ nhân tạo sẽ không chỉ dừng lại ở việc đưa ra gợi ý chung chung. Trong tương lai, AI có thể phân tích tình hình tài chính, thói quen chi tiêu và mục tiêu cuộc đời của bạn để tạo ra một kế hoạch tài chính toàn diện, linh hoạt và độc nhất, giống như có một chuyên gia tài chính cá nhân luôn kề cận 24/7.

- Công nghệ pháp lý (RegTech – Regulatory Technology): Khi Fintech phát triển, các quy định pháp lý cũng phải theo kịp để đảm bảo sự an toàn và minh bạch cho thị trường. RegTech ra đời để giúp các công ty tài chính tự động hóa việc tuân thủ các quy định phức tạp, từ đó giảm thiểu rủi ro và chi phí.

- Bảo mật sinh trắc học và an ninh mạng: Vấn đề bảo mật sẽ ngày càng được chú trọng. Các công nghệ xác thực bằng sinh trắc học như vân tay, khuôn mặt, mống mắt sẽ trở nên phổ biến hơn. An ninh mạng dựa trên AI cũng sẽ phát triển để chủ động phát hiện và ngăn chặn các cuộc tấn công lừa đảo ngày càng tinh vi.

Dự đoán tương lai và sự phát triển bền vững

Trong tương lai, ranh giới giữa Fintech và tài chính truyền thống sẽ ngày càng mờ nhạt. Fintech sẽ không còn là một lĩnh vực riêng biệt mà sẽ được tích hợp sâu rộng, trở thành một phần cốt lõi không thể thiếu của mọi dịch vụ tài chính. Bạn sẽ không nghĩ về “ứng dụng Fintech” mà chỉ đơn giản là “cách tôi quản lý tiền của mình”.

Sự phát triển bền vững của Fintech sẽ tập trung vào việc tạo ra giá trị lâu dài cho cả xã hội. Điều này bao gồm việc thúc đẩy tài chính toàn diện mạnh mẽ hơn nữa, giúp mọi người dân đều có cơ hội tiếp cận các dịch vụ tài chính cơ bản. Ngoài ra, xu hướng “Fintech xanh” (Green Fintech) cũng sẽ phát triển, sử dụng công nghệ để hỗ trợ các dự án đầu tư thân thiện với môi trường và thúc đẩy nền kinh tế bền vững.

Ảnh hưởng của fintech đến nền kinh tế và người dùng

Sự lan tỏa của Fintech không chỉ giới hạn trong ngành tài chính mà còn tạo ra những tác động tích cực và sâu rộng đến toàn bộ nền kinh tế cũng như lợi ích trực tiếp cho mỗi cá nhân chúng ta. Việc hiểu rõ những ảnh hưởng này giúp chúng ta nhận thấy tầm quan trọng của việc đón nhận và ứng dụng công nghệ tài chính một cách khôn ngoan.

Tác động tích cực với nền kinh tế số

Fintech là một trong những động lực chính thúc đẩy sự phát triển của nền kinh tế số. Bằng cách số hóa các dịch vụ tài chính, Fintech giúp các dòng tiền lưu chuyển nhanh hơn, hiệu quả hơn và minh bạch hơn trong nền kinh tế. Điều này tạo điều kiện thuận lợi cho thương mại điện tử phát triển, kích thích tiêu dùng và đầu tư.

Quan trọng hơn, Fintech đóng vai trò then chốt trong việc thúc đẩy tài chính toàn diện. Ở nhiều quốc gia đang phát triển, trong đó có Việt Nam, một bộ phận lớn người dân vẫn chưa có tài khoản ngân hàng hoặc khó tiếp cận các dịch vụ tài chính chính thức. Fintech, với các giải pháp linh hoạt và chi phí thấp như ví điện tử hay cho vay vi mô, đã giúp những người này tham gia vào hệ thống tài chính, cho phép họ tiết kiệm, vay vốn và xây dựng một tương lai tài chính ổn định hơn. Điều này không chỉ cải thiện đời sống cá nhân mà còn góp phần vào sự tăng trưởng kinh tế chung của đất nước.

Lợi ích trực tiếp cho người dùng cá nhân

Đối với mỗi chúng ta, những lợi ích mà Fintech mang lại là vô cùng thiết thực và dễ nhận thấy trong cuộc sống hàng ngày. Lợi ích lớn nhất chính là sự tiện lợi và khả năng tiếp cận dễ dàng. Bạn không còn bị giới hạn bởi giờ làm việc của ngân hàng hay vị trí địa lý. Mọi nhu cầu tài chính từ cơ bản đến phức tạp đều có thể được giải quyết ngay trên chiếc điện thoại của bạn.

Bên cạnh đó, sự cạnh tranh giữa các công ty Fintech và các ngân hàng truyền thống đã mang lại lợi ích trực tiếp cho người tiêu dùng thông qua các mức phí dịch vụ thấp hơn và nhiều chương trình ưu đãi hấp dẫn hơn. Việc quản lý tài chính cá nhân cũng trở nên trực quan và đơn giản hơn bao giờ hết. Các ứng dụng Fintech thường cung cấp các công cụ theo dõi chi tiêu tự động, phân loại các khoản thu chi, giúp bạn có một cái nhìn rõ ràng về tình hình tài chính của mình và đưa ra những quyết định chi tiêu thông minh hơn. Cuối cùng, với các công nghệ bảo mật tiên tiến, các giao dịch tài chính số ngày càng trở nên an toàn và nhanh chóng, mang lại sự yên tâm cho người dùng.

Common Issues/Troubleshooting

Dù mang lại vô số lợi ích, thế giới Fintech cũng tiềm ẩn những vấn đề và rủi ro nhất định. Việc nhận diện và hiểu rõ những thách thức này là bước đầu tiên để chúng ta có thể sử dụng các dịch vụ công nghệ tài chính một cách an toàn và hiệu quả nhất.

Vấn đề bảo mật và rủi ro trong fintech

Đây là mối quan tâm hàng đầu của người dùng khi tiếp cận với Fintech. Vì tất cả các giao dịch và dữ liệu đều được thực hiện trên môi trường số, nó trở thành mục tiêu hấp dẫn cho tội phạm mạng. Các rủi ro chính bao gồm:

- Rò rỉ dữ liệu cá nhân: Các công ty Fintech nắm giữ một lượng lớn thông tin nhạy cảm của khách hàng, từ thông tin định danh cho đến lịch sử giao dịch. Nếu hệ thống bảo mật của họ không đủ tốt, những dữ liệu này có thể bị hacker đánh cắp, dẫn đến nguy cơ bị lạm dụng cho các mục đích xấu.

- Lừa đảo trực tuyến (Phishing): Kẻ gian có thể tạo ra các trang web, email hoặc tin nhắn giả mạo các tổ chức Fintech uy tín để lừa người dùng cung cấp tên đăng nhập, mật khẩu, mã OTP. Một khi có được thông tin này, chúng có thể chiếm đoạt tài khoản và tiền của nạn nhân.

- Các ứng dụng tín dụng đen trá hình: Lợi dụng sự tiện lợi của cho vay trực tuyến, nhiều tổ chức tín dụng đen đã tạo ra các ứng dụng cho vay với lãi suất “cắt cổ” và các điều khoản mập mờ. Người vay có thể dễ dàng sập bẫy và đối mặt với các biện pháp đòi nợ phi pháp.

Khó khăn trong việc thích nghi và áp dụng fintech

Mặc dù công nghệ mang lại sự tiện lợi, không phải ai cũng có thể dễ dàng làm quen và sử dụng thành thạo các ứng dụng Fintech. Đây là một thách thức không nhỏ, đặc biệt với một số nhóm đối tượng nhất định. Người lớn tuổi, những người ít tiếp xúc với công nghệ, hoặc người dân ở các khu vực nông thôn, miền núi nơi hạ tầng internet còn hạn chế thường cảm thấy e ngại và gặp khó khăn khi phải thực hiện các thao tác trên ứng dụng di động.

Sự thiếu hụt kiến thức về công nghệ và an toàn thông tin cũng là một rào cản lớn. Nhiều người dùng có thể không biết cách đặt mật khẩu mạnh, nhận diện các trang web lừa đảo, hay bảo vệ thông tin cá nhân của mình trên không gian mạng. Điều này khiến họ trở thành những mục tiêu dễ bị tấn công. Do đó, việc phổ cập kiến thức số và kỹ năng an toàn mạng cho người dân là một nhiệm vụ vô cùng quan trọng để Fintech có thể phát triển một cách toàn diện và bền vững.

Best Practices

Để tận dụng tối đa lợi ích từ Fintech và giảm thiểu các rủi ro tiềm ẩn, việc trang bị cho mình những kiến thức và thói quen tốt là vô cùng cần thiết. Dưới đây là những thực hành tốt nhất (best practices) mà AZWEB khuyên bạn nên áp dụng khi tham gia vào thế giới tài chính số.

- Lựa chọn nhà cung cấp uy tín: Trước khi sử dụng bất kỳ dịch vụ Fintech nào, hãy tìm hiểu kỹ về công ty đó. Ưu tiên các ứng dụng được cấp phép hoạt động bởi Ngân hàng Nhà nước Việt Nam, có lịch sử hoạt động rõ ràng, được đánh giá tốt bởi cộng đồng người dùng và có chính sách bảo mật thông tin minh bạch.

- Cập nhật kiến thức về bảo mật: Hãy xem việc bảo vệ tài khoản tài chính số của bạn cũng quan trọng như việc giữ gìn chiếc ví của mình. Luôn sử dụng mật khẩu mạnh (kết hợp chữ hoa, chữ thường, số và ký tự đặc biệt) và không dùng chung một mật khẩu cho nhiều tài khoản. Kích hoạt tất cả các lớp bảo mật mà nhà cung cấp đưa ra, đặc biệt là xác thực hai yếu tố (2FA) qua SMS, Smart OTP hoặc sinh trắc học.

- Tích cực thử nghiệm nhưng luôn cẩn trọng: Đừng ngần ngại trải nghiệm các dịch vụ, tính năng mới để cuộc sống tiện lợi hơn. Tuy nhiên, hãy bắt đầu với những giao dịch nhỏ để làm quen với quy trình. Luôn đọc kỹ các điều khoản, điều kiện, biểu phí trước khi thực hiện bất kỳ giao dịch quan trọng nào.

- Cẩn thận với thông tin cá nhân: Tuyệt đối không chia sẻ mật khẩu, mã OTP, mã PIN cho bất kỳ ai, kể cả những người tự xưng là nhân viên ngân hàng hay công ty Fintech. Các tổ chức uy tín không bao giờ yêu cầu bạn cung cấp những thông tin này. Hãy cảnh giác với các đường link lạ, email hay tin nhắn yêu cầu bạn đăng nhập hoặc cung cấp thông tin.

- Không bỏ qua cảnh báo: Chú ý đến các thông báo và cảnh báo bảo mật từ nhà cung cấp dịch vụ hoặc các cơ quan quản lý nhà nước. Khi nhận được thông báo về một giao dịch đáng ngờ, hãy ngay lập tức kiểm tra và liên hệ với bộ phận hỗ trợ khách hàng để được xử lý kịp thời.

Kết luận

Qua hành trình khám phá cùng AZWEB, chúng ta đã có một cái nhìn toàn diện và sâu sắc hơn về Fintech. Từ định nghĩa đơn giản là sự kết hợp giữa “tài chính” và “công nghệ”, chúng ta đã cùng nhau tìm hiểu về nguồn gốc lịch sử, khám phá những công nghệ đột phá đang làm nền tảng, và điểm qua các ứng dụng quen thuộc như ví điện tử, thanh toán số, cho vay và đầu tư trực tuyến. Rõ ràng, Fintech không chỉ là một xu hướng nhất thời mà đã trở thành một phần không thể tách rời của hệ thống tài chính hiện đại, mang lại vô số lợi ích về sự tiện lợi, tốc độ, chi phí thấp và khả năng tiếp cận cho tất cả mọi người.

Thế giới tài chính số đang mở ra những cơ hội chưa từng có. AZWEB khuyến khích bạn hãy mạnh dạn khám phá và áp dụng các giải pháp Fintech một cách thông minh để quản lý tài chính cá nhân hiệu quả hơn, tiết kiệm thời gian và nắm bắt các cơ hội đầu tư mới. Tuy nhiên, hãy luôn là một người dùng thông thái, trang bị đầy đủ kiến thức về bảo mật để bảo vệ tài sản của mình trên không gian mạng.

Để tiếp tục hành trình này, bạn có thể bắt đầu bằng việc tìm hiểu sâu hơn về một lĩnh vực Fintech cụ thể mà bạn quan tâm, chẳng hạn như đầu tư qua các ứng dụng di động hay tìm hiểu về công nghệ Blockchain. Hãy luôn cập nhật các tin tức và xu hướng mới nhất, bởi thế giới Fintech luôn vận động và những điều tuyệt vời nhất vẫn còn đang ở phía trước. Chúc bạn thành công trên con đường chinh phục tài chính số!